English

English

Nederlands

Nederlands

Aflossingsvrij hypotheek maakt een comeback - Waarom steeds meer huiseigenaren kiezen voor deze hypotheekvorm

De aflossingsvrije hypotheek is bezig aan een stille comeback. Steeds vaker spreken we bij Morgen Makelaardij klanten die bewust kiezen voor een geheel of gedeeltelijk aflossingsvrije lening. Ondernemers, doorstromers, starters met een royale overwaarde en vooral gepensioneerden zien voordelen die perfect passen bij hun financiële situatie. Maar er horen ook stevige afwegingen bij.

In dit artikel neem ik je mee in de praktijk. Niet alleen vanuit onze adviesgesprekken, maar ook vanuit mijn eigen situatie. Want ja, ook ik heb deels een aflossingsvrije hypotheek. Juist daardoor weet ik hoe logisch de keuze kan zijn, mits je begrijpt wat je doet en waarom.

Waarom de aflossingsvrije hypotheek terug is

Het huidige hypotheeklandschap verandert. Kopers en huiseigenaren zoeken manieren om hun maandlasten beheersbaar te houden zonder ruimte in te leveren voor andere financiële doelen. Daar past de aflossingsvrije hypotheek verrassend goed bij.

Uit gegevens van HDN over de hypotheekmarkt van het derde kwartaal van dit jaar blijkt dat van de hypotheken voor de aankoop van een nieuwe woning inmiddels 6 procent volledig aflossingsvrij is en 26 procent deels aflossingsvrij. Bij het oversluiten voor een bestaande woning liggen deze percentages nog hoger: 23 procent kiest volledig aflossingsvrij en 54 procent deels. Onder gepensioneerden ligt het aandeel het hoogst. Zestig procent sluit bij aankoop of vernieuwing van de hypotheek volledig aflossingsvrij af.

Deze cijfers laten zien dat de aflossingsvrije hypotheek een comeback maakt. Niet omdat het risico’s zijn veranderd, maar omdat meer mensen ontdekken dat het een instrument is dat past bij hun levensfase, inkomensstructuur of planning voor later.

Persoonlijke ervaringen uit onze adviespraktijk

Zelf heb ik ook deels een aflossingsvrije hypotheek. Omdat ik ondernemer ben helpt een lagere vaste maandlast mij om schommelingen in inkomsten op te vangen. Ik bepaal graag zelf het tempo waarin ik aflos. Dat maakt aflossingsvrij aantrekkelijk: je koopt flexibiliteit en houdt liquiditeit vrij.

Een ander voorbeeld zijn mijn ouders. Toen zij met pensioen gingen kochten ze een nieuwe woning en sloten ze voor dertig jaar een aflossingsvrije hypotheek af. Hun inkomen is stabiel maar lager dan voorheen. Voor hen is voorspelbaarheid van de maandlasten belangrijker dan het afbouwen van de schuld. Ze hebben bewust vermogen achter de hand gehouden. Het geeft rust nu ze niet elke maand hoeven af te lossen.

Deze praktijkvoorbeelden laten zien dat aflossingsvrij niet alleen iets is voor mensen die financiële ruimte tekortkomen. Het is steeds vaker een strategische keuze.

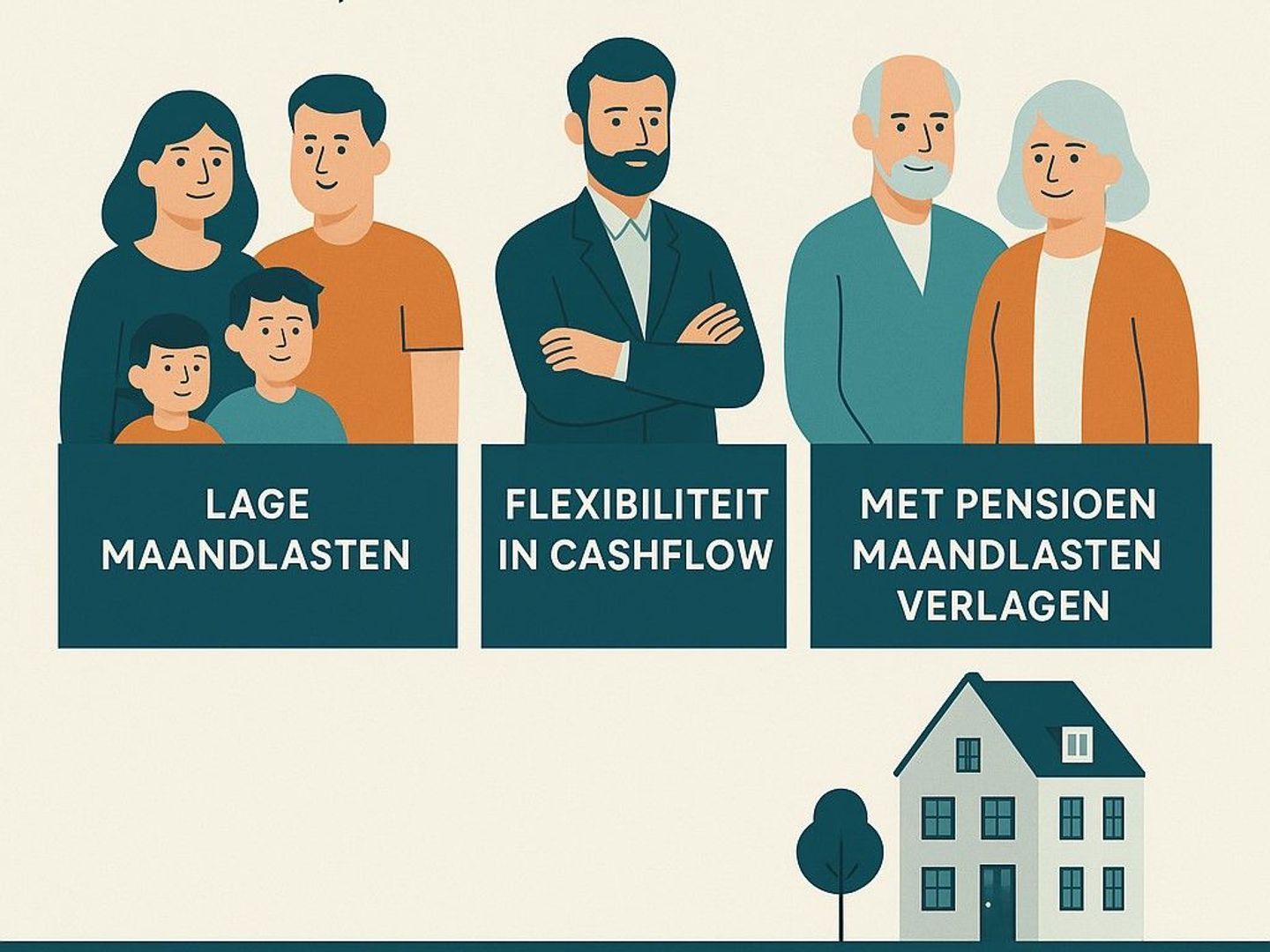

De voordelen: flexibiliteit en rust in de maandlast

1. Lage maandlasten geven ruimte

Een aflossingsvrije hypotheek vraagt alleen rente en geen verplichte aflossing. Dat maakt je maandlast aanzienlijk lager. Voor ondernemers zoals ik is dat een uitkomst. In sommige maanden is omzet voorspelbaar, in andere juist niet. Door lagere vaste lasten heb ik de vrijheid om zelf te bepalen wanneer ik aflos. Dat geeft grip op mijn cashflow en voorkomt dat een bank me dwingt om in een minder gunstige periode extra geld vrij te maken.

2. Gunstige fiscale situaties uit het verleden

Een deel van mijn hypotheek valt onder de oude regels, waardoor ik nog steeds recht heb op hypotheekrenteaftrek. Dat maakt het extra aantrekkelijk om het aflossingsvrije deel voorlopig te laten staan.

Deze situatie geldt voor veel huiseigenaren die vóór 2013 al een hypotheek hadden. Zij mogen bestaande aflossingsvrije delen behouden, inclusief de bijbehorende aftrek, zolang ze het bedrag niet verhogen. Dat is fiscaal gunstig en maakt aflossen minder urgent.

3. Gepensioneerden zoeken stabiliteit

Mijn ouders zijn hier een goed voorbeeld van. Toen zij met pensioen gingen en verhuisden, kozen ze voor een aflossingsvrije hypotheek voor de komende dertig jaar. Hun inkomen is stabiel, maar lager dan toen ze werkten. Door geen verplichte aflossing te hebben, houden ze meer geld over om comfortabel te leven en onvoorziene kosten op te vangen.

Precies die reden zien we bij de 60 procent gepensioneerden die voor volledig aflossingsvrij kiest: lage woonlasten zijn belangrijker dan het bezit van een volledig afgeloste woning.

De keerzijde: risico’s die je niet mag onderschatten

1. De schuld blijft bestaan

Aflossingsvrij betekent niet gratis. De lening staat er nog steeds, en die moet je ooit terugbetalen. De meest gehoorde aanname is dat de woningwaarde vanzelf blijft stijgen. Maar dat is geen garantie.

Stel dat je over dertig jaar wilt verhuizen en de markt staat er minder goed voor. Dan kan het zomaar zijn dat je minder overwaarde hebt dan je had verwacht. Dat beperkt je opties in de volgende woonstap.

2. Afhankelijkheid van de rente

De maandlasten zijn nu laag, maar dat blijft alleen zo als de rente laag blijft of je die voor lange tijd vastzet. Zeker bij kortere rentevaste periodes kan een stijging flink pijn doen.

Je moet dus altijd nadenken over de vraag: wat als de rente twee of drie keer zo hoog wordt? Past die last dan nog steeds bij je situatie?

3. Strengere voorwaarden van de bank

Niet iedereen mag zomaar een aflossingsvrije hypotheek afsluiten. Banken stellen eisen aan de verhouding tussen je inkomen en de totale lening. Ook willen ze vaak dat je minimaal 50 procent aflossend financiert. Dat is bedoeld om jou te beschermen tegen een te hoge schuld op de lange termijn.

Voor gepensioneerden gelden er soms soepelere kaders, omdat hun inkomen stabiel is. Maar voor starters of gezinnen is er niet altijd evenveel ruimte.

Wanneer is aflossingsvrij verstandig

Een aflossingsvrije hypotheek is vooral geschikt voor wie:

- voldoende vermogen heeft of bouwt naast de woning

- bewust kiest voor lagere maandlasten en flexibiliteit

- bereid is zelf aflosdiscipline te organiseren

- een stabiel inkomen heeft of de lasten ruim kan dragen

- nu al vooruit wil lopen op een toekomstige situatie, zoals pensionering

Het wordt minder geschikt wanneer financiële discipline ontbreekt of wanneer er weinig buffer is. Dan kan het ontbreken van automatische aflossing later een probleem creëren.

Wat wij bij Morgen Makelaardij zien gebeuren

In onze begeleiding van kopers en doorstromers merken we dat aflossingsvrij steeds vaker onderdeel is van een bredere woonstrategie. Het gaat niet alleen over het nu, maar over levensfases. Mensen willen ruimte om te ondernemen, om te sparen, om eerder te stoppen met werken of om simpelweg financiële rust te creëren. Daarbij hoort een hypotheekopzet die past bij hun toekomstplannen. Ben jij op dit moment op zoek naar een nieuwe hypotheek voor je bestaande of nieuwe woning en wil je dergelijke overwegingen bespreken? Maak een vrijblijvende en gratis afspraak voor een oriënterend gesprek.

News

5/12/2025

Huizenprijzen in Utrecht blijven stijgen: dit moet je nu weten!

De woningmarkt in en rond Utrecht blijft zich in hoog tempo ontwikkelen. Wie eigenaar is van een woning, plannen maakt om te verkopen of juist op zoek is naar een nieuw huis, merkt dat de dynamiek in de regio sterker is dan in veel andere delen van het land. De recente cijfers laten opnieuw een duidelijke stijging van de huizenprijzen zien. In dit artikel lees je wat er precies speelt, waarom de prijzen zo hard oplopen en wat dit betekent voor jouw positie op de markt.

5/12/2025

Wat verandert er voor jou op de woningmarkt in 2026?

2026 wordt een jaar waarin de regels rondom hypotheken, je vermogen en de aankoop van woningen merkbaar veranderen. Of je nu nadenkt over doorstromen, verduurzamen of investeren in vastgoed: de nieuwe grenzen en tarieven kunnen invloed hebben op wat er financieel mogelijk is. In dit artikel lees je wat er precies verandert en hoe jij daar als huiseigenaar of koper op kunt anticiperen.